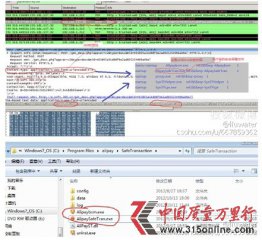

ĪĪĪĪ╔±ų▌╠®į└(300002.SZ)╔Žų▄░l(f©Ī)▓╝┴╦╚²╝Šł¾(b©żo)Ż¼╣½╦ŠśI(y©©)┐āę└╚╗┴╝║├Ż¼╚²╝ŠČ╚ā¶└¹ØÖ0.76 ā|į¬Ż¼═¼▒╚į÷ķL31.1%Ż¼Ą½╩Ū╣½╦Š╣╔ār(ji©ż)ę└╚╗╬«├ę▓╗š±ĪŻ╣½╦Šį┌2009─Ļ╔Ž╩ą║¾Ż¼╣╔ār(ji©ż)▀B└m(x©┤)╔ŽØqŻ¼▓óäō(chu©żng)│÷Üv╩ĘūŅĖ▀ār(ji©ż)Ė±78į¬Ż¼Ą½╩Ū┤╦║¾ę╗┬ĘŽ┬╗¼Ż¼ū“╚šŻ¼╣½╦Š╣╔ār(ji©ż)╩šį┌14.94į¬┼c╔Ž╩ą╩ū╚š╩š▒Pār(ji©ż)ŽÓ▒╚Ż¼│÷¼F(xi©żn)č³öžĪŻ▒M╣▄ČÓ╝ę╚»╔╠Ęų╬÷ĤšJ(r©©n)×ķ╣½╦Š▒╗╩ął÷Ą═╣└Ż¼Ą½╩Ūėą═Č┘Yš▀ī”ĪČĄ┌ę╗žö(c©ói)Įø(j©®ng)╚šł¾(b©żo)ĪĘėøš▀ĘQŻ║Ī░╔±ų▌╠®į└Ż¼─ŪéĆ(g©©)ū÷’wą┼Ą─╣½╦ŠŻ¼¼F(xi©żn)į┌ėą┴╦╬óą┼Ż¼šl▀Ćė├’wą┼ĪŻĪ▒▓╗▀^┴Ēę╗ĘĮ├µļm╚╗╣½╦Š’wą┼śI(y©©)äš(w©┤)╗∙▒Š═Żų╣į÷ķLŻ¼Ą½ą┬┼dśI(y©©)äš(w©┤)┴┴³c(di©Żn)▌^ČÓĪŻ

ĪĪĪĪ╔Ž╩ąų«│§Ż¼╔±ų▌╠®į└Š═ę“?y©żn)ķš¹éĆ(g©©)╣½╦ŠśI(y©©)äš(w©┤)═Ļ╚½ę└┐┐ė┌ļŖą┼▓┐ķTČ°ŅH╩▄ĀÄūhŻ¼«ö(d©Īng)Ģr(sh©¬)įSČÓ═Č┘Yš▀ō·(d©Īn)ą─╣½╦Š’wą┼║Ž═¼ļyęį│ų└m(x©┤)ĪŻĄ½╩Ū¼F(xi©żn)į┌üĒ┐┤Ż¼╣½╦Ššµš²Ą─’L(f©źng)ļU(xi©Żn)▓ó▓╗į┌ė┌║═ļŖą┼▓┐ķT’wą┼śI(y©©)äš(w©┤)║Ž═¼Ą─│ų└m(x©┤)ąįĪŻ

ĪĪĪĪć°║ŻūC╚»Ęų╬÷Ĥ±RĮ┴╝ĘQŻ¼╣½╦ŠūŅ│§žō(f©┤)ž¤(z©”)’wą┼śI(y©©)äš(w©┤)ķ_░l(f©Ī)╝░▀\(y©┤n)ĀIĢr(sh©¬)│õĘų╩▄ęµė┌’wą┼╗Ņ▄Sė├æ¶öĄ(sh©┤)┴┐Ą─Ė▀į÷ķLŻ¼╩ął÷ę▓┘xėĶ╣½╦Š▌^Ė▀╣└ųĄŻ¼ļSų°╬óą┼Īó├ū┴─Ą╚ę╗ŽĄ┴ąIM╣żŠ▀Ą─│÷¼F(xi©żn)Ż¼’wą┼ė├æ¶öĄ(sh©┤)į÷╦┘┤¾Ę∙Ę┼ŠÅŻ¼╩ął÷╔§ų┴ę╗Č╚šJ(r©©n)×ķ’wą┼┐╔─▄▒╗ųąć°ęŲäė(d©░ng)▀ģŠē╗»Ż¼ī¦(d©Żo)ų┬╣½╦Š╣└ųĄķ_╩╝┐ņ╦┘Ž┬╗¼ĪŻ▓╗▀^±RĮ┴╝šJ(r©©n)×ķŻ¼ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)╩Ū╬┤üĒĄ─▒ž╚╗┌ģä▌Ż¼×ķ┴╦Ę└ų╣╗“š▀čėŠÅå╬╝āĄ─╣▄Ą└╗»Ż¼▀\(y©┤n)ĀI╔╠▒ž╚╗į┌ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)Ą─Įė╚ļ┐┌░l(f©Ī)┴”Ż¼’wą┼īó│╔×ķųąć°ęŲäė(d©░ng)╬┤üĒĄ─ųžę¬æ(zh©żn)┬įŲĮ┼_(t©ói)Ż¼ī”═ŌīŹ(sh©¬)¼F(xi©żn)ŲĮ┼_(t©ói)ķ_Ę┼Ż¼ī”ā╚(n©©i)ū„×ķęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)ę╗öłūėśI(y©©)äš(w©┤)Ą─╝»ųąŲĮ┼_(t©ói)ĪŻĄ½╩ŪėąśI(y©©)ā╚(n©©i)╚╦╩┐į┌Įė╩▄ėøš▀▓╔įLĢr(sh©¬)▒Ē╩ŠŻ¼ęŲäė(d©░ng)╗ź┬ō(li©ón)ŠW(w©Żng)╩Ū╬┤üĒĄ─┌ģä▌Ż¼Ą½╩Ūį┌▀@éĆ(g©©)ŅI(l©½ng)ė“Ż¼╬┤▒ž╩Ūųąć°ęŲäė(d©░ng)Ą╚ć°ėąŲ¾śI(y©©)Ą─╠ņŽ┬Ż¼▀@éĆ(g©©)ŅI(l©½ng)ė“ūŅųžę¬Ą─Š═╩Ūäō(chu©żng)ą┬Ż¼Č°▀@╩Ū─┐Ū░ć°Ų¾ūŅ╚▒Ę”Ą─¢|╬„ĪŻ