P2P�W(w��ng)�j(lu��)���Jƽ�_���Գ���{(di��o)�����g�Y����ʹ�����g�Y���ɞ���ؔ����I(y��)�l(f��)չ����Ҫ�ֶΡ�P2P�W(w��ng)�j(lu��)���Jƽ�_2006���������_ʼ�d��2007���M���Ї���P2P�W(w��ng)�j(lu��)���Jƽ�_ӭ��“�ջݽ���”�Ė|�LѸ�ٰl(f��)չ������P2P�W(w��ng)�j(lu��)���Jƽ�_����ɢ���Y���Ј��У��Ҍ�ͻ�ƽ��ޡ���2013���_ʼ��P2P�W(w��ng)�j(lu��)���Jƽ�_���౩�ף����F(xi��n)ƽ�_��·���������ա��������M�ò�߀�Ƚ��ځy��

�mȻP2P�W(w��ng)�j(lu��)���Jƽ�_���y�ИI(y��)������ؽ��ڱO(ji��n)���£����ڷ�(w��n)��ǰ�кͰl(f��)չ����P2P�W(w��ng)�j(lu��)���Jƽ�_��Ȼ̎���L�U���У�2020�������o���κͱO(ji��n)�ܹ�������������(zh��n)������ʣ�����\�I�ęC��(g��u)���m(x��)̎�����y�ܴ��ѽ�(j��ng)ͣ�I(y��)�ľW(w��ng)�J�C��(g��u)�����L�U��̎��λ�����֙C��(g��u)�D(zhu��n)����Ը�������D(zhu��n)����������ȡ�

���⣬�W(w��ng)�j(lu��)���Jƽ�_���ڌ�Ŀ����ʛ]�б�e�����������꣬�Ј��h(hu��n)����߀��һЩ�C��(g��u)�ڸ��N���M�������^�����P���J���M����ǰ�����^������T��(d��o)���M�ߟo��(ji��)�����M��һЩ�C��(g��u)��W(w��ng)�j(lu��)ƽ�_�������r��Ƭ�揊�{(di��o)��Ϣ�͡�����Ϣ�ڡ�����Ϣ���ڵȗl����һЩ�W(w��ng)�j(lu��)ƽ�_�^���ռ����E�ÿ͑���Ϣ�����������M�߲�֪�����r�£����͑���Ϣ��ƽ�_�����J��C��(g��u)�����Y����֮�g���D(zhu��n)���ֺ����M����Ϣ��ȫ��(qu��n)��

���V��˾������80%��Ͷ�V����20%�Ĺ�˾

2020��1��1�ա�12��31�գ��Ї��|(zh��)���f�������MͶ�Vƽ�_�յ��P(gu��n)�ھW(w��ng)�J��Ͷ�V���漰341�ҹ�˾������ǰ20%�Ĺ�˾(ǰ68��)��Ӌ�յ�9004�lͶ�V��ռ��Ͷ�V����95.74%����������80%�Ĺ�˾�յ���Ͷ�Vռ����(sh��)��4.26%���W(w��ng)�J�ИI(y��)�s80%��Ͷ�V����20%�Ĺ�˾��ץס�@20%��˾����Ҫ�ı�Ͷ�V���}�������Գ���������ԓ�ИI(y��)����Ҫ���}��ᘌ��@Щ���}�Ϳɼ��r�{(di��o)���W(w��ng)�Jƽ�_�ИI(y��)�е��ИI(y��)Ҏ(gu��)������W(w��ng)�Jƽ�_�ИI(y��)�l(f��)չ���M����l(f��)չ��

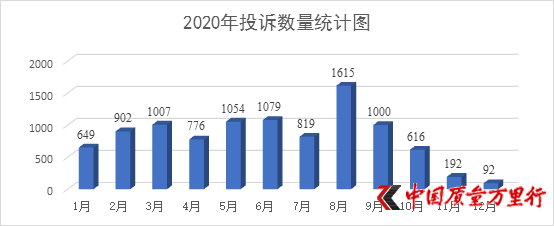

��Ͷ�V�r�g������8��Ͷ�V��(sh��)�����

����(j��)Ͷ�V��(sh��)��(j��)��2020��12����ÿ����Ͷ�V��(sh��)���ľ�ֵ816.76��/�£�12���յ���Ͷ�V��(sh��)�����كH�� 92����8���յ���Ͷ�V��(sh��)�������_��1615�������ֵ����Сֵ��17.55����

��ÿ���±�Ͷ�V�Δ�(sh��)����ǰ10�Ĺ�˾�M��Ԕ�������ó���2020���12�µ�Ͷ�V��(sh��)��(j��)�^�����⣬������(sh��)��Ͷ�V��(sh��)��(j��)����̎�ڵ�λ���@���������2020��������Ӱ푣��ܶ����ˣ��������˺���I(y��)�����F(xi��n)�o�����r߀�����r���mȻ�г��_���P(gu��n)Ҏ(gu��)��������߀�����Щ�W(w��ng)�Jƽ�_�������S����߀����Կ��ܳ��F(xi��n)��|���a��������r�����J�˿�����������ƽ�_�ľW(w��ng)�J���_��

���⣬�W(w��ng)�Jƽ�_��������Ҳ�����Ͷ�V��һ����Ҫԭ���mȻ1��7�µ�Ͷ�V��(sh��)��(j��)�����٣���8���_����ֵ���@��һ���̶��Ͽ����cij�W(w��ng)�Jƽ�_��8�����������l(f��)�����˸���Ͷ�V���P(gu��n)��

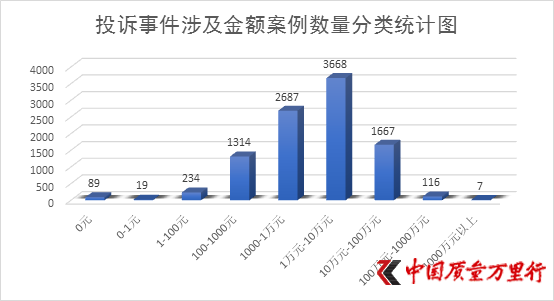

���永���~������1�fԪ��10�fԪͶ�V�����

�ı�Ͷ�V�¼��漰�Ľ��~���������漰���~��0Ԫ��89�����漰���~С��1Ԫ����19�����漰���~��1��100Ԫ����234�����漰���~��100��1000Ԫ����1314�����漰���~��1000��10000Ԫ����2687�����漰���~��1��10�fԪ����3668�����漰���~��10��100�fԪ����1667�����漰���~��100��1000�fԪ����116�����漰���~��1000�fԪ���ϵ���7����

Ͷ�V�¼��漰���~������(sh��)����y(t��ng)Ӌ�D

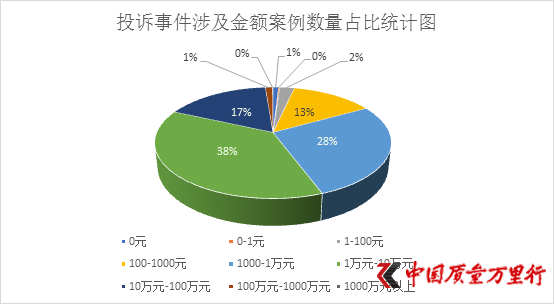

Ͷ�V�¼��漰���~������(sh��)��ռ�Ƚy(t��ng)Ӌ�D

��Ͷ�V��(sh��)��(j��)��֪���W(w��ng)�J�ИI(y��)�漰���~������(sh��)��ռ����ߵĞ�100Ԫ��100�fԪ��ռ��(j��)ȫ��Ͷ�V��(sh��)����95.26%��

��Ͷ�V��(n��i)�ݷ�������Ҫ������6����}

��(j��ng)�^�����оW(w��ng)�JͶ�V������Ͷ�V��(n��i)�ݵķ��������Ԍ�Ͷ�V��(n��i)�ݷ֞�6����}���քe�Ǻ�ͬ���}���~���}����ؔ�˿�헆��}���J���˿�헆��}���ͷ����}��

�ں�ͬ���}�У�“�ꖺ�ͬ����ͬ�p�_�������ͬ�������ļ�”��“ �������M���T��(d��o)���M����֪�����M����·�J”��“��Ϣ�^�ߡ������J�����^Ϣ”���N���}�Ǻ�ͬ���}�е���Ҫ���}���������ռ�������}��92.6%���~���}�У�“�~̖�������~��ע�N���~��������o����䛡� �~��ע��”������Ҫ�Ć��}��ռ��99.2%����ؔ�˿�헆��}�У�“�X�o����F(xi��n)”�ɞ�����Ͷ�V����ռ����������97.2%���J���˿�헆��}�У�“߀���o���Y(ji��)�塢߀��δ�N�~�����⌧(d��o)������”���ڵ�һλ����69.9%���ͷ����}�У�“(li��n)ϵ�����ͷ����ͷ��Ԓ�y��ͨ”������Ҫ��ԭ�������������լ�����g��ֻ��ͨ�^�ͷ�(li��n)ϵ�����W(w��ng)�Jƽ�_�ڿͷ�����(w��)���������F(xi��n)���á�2020��Ͷ�V�У����]�г��F(xi��n)ƽ�_��·�ͱ����P(gu��n)�I�~���f���W(w��ng)�Jƽ�_����ȡ����һ����Ч��ƽ�_���˺���Ј����齡����

����(j��)��(sh��)��(j��)��������ͬ���}��ռ��60%����������һ�����}�ĵ�һλ���������ؔ�˿�헆��}��29%�����~���}��6%�������У�“�ꖺ�ͬ����ͬ�p�_�������ͬ�������ļ�”��Ͷ�V���c���f���W(w��ng)�Jƽ�_����·��Ȼ���࣬���W(w��ng)�Jƽ�_�Ľ��ڱO(ji��n)�ܺ�����(d��o)��������“�ꖺ�ͬ”�����塢��·�Ĵ��ڣ��f����Ȼ����©����

��2016���_ʼ��P2P�W(w��ng)�j(lu��)���Jƽ�_�վo���W(w��ng)�Jƽ�_������ʹ���ИI(y��)����ϴ�ƣ�2017�꣬�W(w��ng)�J�ИI(y��)��“1+3”�O(ji��n)�ܿ���γɣ��䰸���y�д�ܡ�ͨ�ŘI(y��)��(w��)�S�ɡ���Ϣ��¶��Ҫ�������ИI(y��)���M���T�����W(w��ng)�Jƽ�_һֱ̎�ڔ�(sh��)���վo�Ġ�B(t��i)��

2018�ꌣ����ι����У����P(gu��n)���T�����ؾW(w��ng)�J�����k�������顢��벢�e�������ѳ��U�C��(g��u)���L�U̎�ã���������I(y��)��(w��)�L�U���e�O����(d��o)�`Ҏ(gu��)�C��(g��u)�����˳��Ј������������ȡ���`���C��(g��u)��������F(xi��n)�����\�I�W(w��ng)�j(lu��)���J�C��(g��u)����(sh��)���I(y��)��(w��)Ҏ(gu��)ģ�ͽ���˔�(sh��)��“����”Ŀ�ˣ��ИI(y��)�L�U���m(x��)�õ���ጡ�2019���ǾW(w��ng)�j(lu��)���J�L�U������εĹ���֮�꣬���F(xi��n)�����L�U���⡢�C��(g��u)�D(zhu��n)�ͷ���ȡ���ش��Mչ��Ҫ�����ٵ�����؟�Σ�������������L�U��������һ���l�����ڠI�C��(g��u)�������P(gu��n)��Ϣϵ�y(t��ng)���Ӵ�(sh��)��(j��)�O(ji��n)�y����Ϣ��¶���ȡ���(w��n)���������M���̎�ã�����(d��o)�C��(g��u)�D(zhu��n)�ͻ������˳�������˜ʣ���(w��n)�����M�䰸�ʂ乤���������������`���`Ҏ(gu��)ƽ�_������2020��3��31�գ�ȫ�����H���\�I�W(w��ng)�j(lu��)���J�C��(g��u)139�ң���2019����½�86%���C��(g��u)��(sh��)�������JҎ(gu��)ģ�����c�˔�(sh��)�B�m(x��)21�����½������ι����_չ�ԁ�����Ӌ���н�5000�ҙC��(g��u)�˳���

P2P�W(w��ng)�J�ИI(y��)���y�ИI(y��)������(w��n)�B(t��i)�ġ����齡���Ľ��ڱO(ji��n)��֮�У��Ӵ��������ȣ��ƄәC��(g��u)�D(zhu��n)�ͣ��Ӵ���ː����ӏU���О�đͽ����ȣ����ƾW(w��ng)�Jƽ�_�ИI(y��)�Ƚ����ИI(y��)���ƶȽ��O(sh��)��

�Ї��|(zh��)���f���н��h����һ���Ӵ��������ȡ�2021�꣬����Ҫ��(w��n)�����M����������Ք��ԾW(w��ng)�Jƽ�_���������_�����W(w��ng)�Jƽ�_�����Ľ����L�U�c��������W(w��ng)�Jƽ�_�ИI(y��)�����l(f��)չ���Üʂ䡣�ڶ����ƄәC��(g��u)�D(zhu��n)�͡��䌍�C��(g��u)�D(zhu��n)��ԇ�c���ӿ��ƄәC��(g��u)�D(zhu��n)�ͣ����D(zhu��n)���������㣬��Ը�D(zhu��n)�͵ęC��(g��u)�M��ȫ�����ף��˽�����C��(g��u)���ˡ��D(zhu��n)�ͻ�S�ֵĿ����ԣ����Ј����ֶ��ƄӮa(ch��n)�I(y��)�l(f��)չ���������Ӵ���ː����ӏU���О�đͽ����ȡ��mȻ2020�꣬�W(w��ng)�Jƽ�_�ѽ�(j��ng)���F(xi��n)�����õ�څ�ݣ������ڃ�����������Ȼ�l(f��)���������漰��������ˣ������˵��M���ɽ���˳Г����Ӵ���ː����ӏU���О飬�Ӵ��ѳ��U�C��(g��u)�E��p���ȣ�����ȱ��oͶ�Y�˵ĺϷ���(qu��n)�棬�����úø��ͨͶ�V�;S��(qu��n)�������ؑ�(y��ng)�������V��ͬ�r���ó����˺ͽ���˵��L�U����������Ͷ�Y���������ģ����ƾW(w��ng)�Jƽ�_�ИI(y��)�Ƚ����ИI(y��)���ƶȽ��O(sh��)���M�����ƾW(w��ng)�Jƽ�_�ИI(y��)�����P(gu��n)���ͽ����ИI(y��)���ƶȽ��O(sh��)���䌍�y(t��ng)һ�䰸�ƶȡ��y(t��ng)һ����ƽ�_���Y�������ߡ��ͽ乤�����һϵ�������ƶ��c��ʩ��

�����W(w��ng)����11010502034432̖

�����W(w��ng)����11010502034432̖